Les secrets d’une micro entreprise couronnée de succès

Vous envisagez de créer une micro-entreprise et souhaitez connaître les démarches à suivre ? Sachez que ce type de régime est réellement avantageux pour les indépendants et les entrepreneurs individuels qui souhaitent lancer leur activité sans prise de risque et à moindre coût. Avant de devenir micro-entrepreneur, il est essentiel de connaître les plafonds de chiffres d’affaires auprès d’un avocat spécialisé en droit des sociétés. Qui peut bénéficier du régime de la micro-entreprise ? Comment bénéficier de ce régime ? Quelles sont les démarches à suivre pour en bénéficier ? Quelles sont les clés de succès d’une micro-entreprise couronnée ?

En résumé infographie : Télécharger le PDF

À RETENIR : Quelles sont les clés de succès d’une micro-entreprise couronnée ?

Avant de créer une micro-entreprise, il est essentiel de bien définir ses objectifs en effectuant une étude de marché. Il sera plus facile de déterminer ses objectifs en fonction des résultats obtenus. L’idée est de proposer des produits ou des services répondant aux attentes ou aux besoins des consommateurs. Une fois les clients satisfaits, ils en parleront à leur entourage qui pourra devenir d’éventuels clients.

Que vous soyez déjà auto-entrepreneur ou que vous envisagiez de lancer votre propre entreprise, découvrez tous les secrets du succès d’une micro-entreprise.

Qui peut bénéficier du régime de la micro-entreprise ?

Pour mieux comprendre le concept d’une micro-entreprise, en voici une définition simple.

La micro-entreprise désigne un régime spécifique aux entreprises individuelles. Ainsi, il ne s’agit pas d’un type d’entreprise comme beaucoup peuvent le penser. Elle ne doit pas être confondue avec la catégorie de micro, petites ou moyennes entreprises dont la masse salariale et le chiffre d’affaires sont réduits.

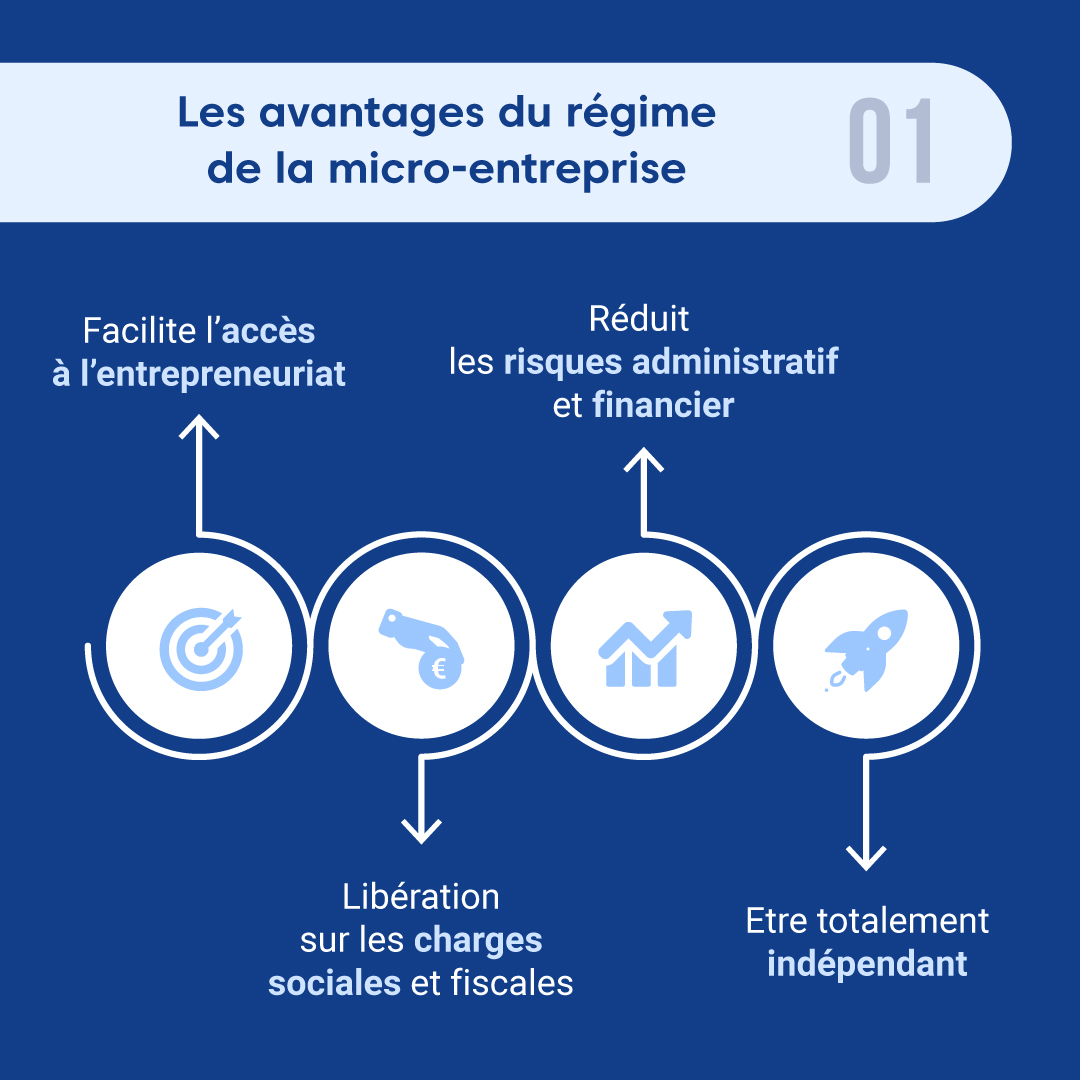

Voici la liste des avantages de ce régime :

- Il permet d’exercer une activité à titre principal ou à titre accessoire ;

- Il facilite l’accès à l’entrepreneuriat ;

- Il permet de devenir totalement indépendant ;

- Il réduit les risques sur le plan administratif et financier ;

- Il permet aux entrepreneurs de se libérer des charges sociales.

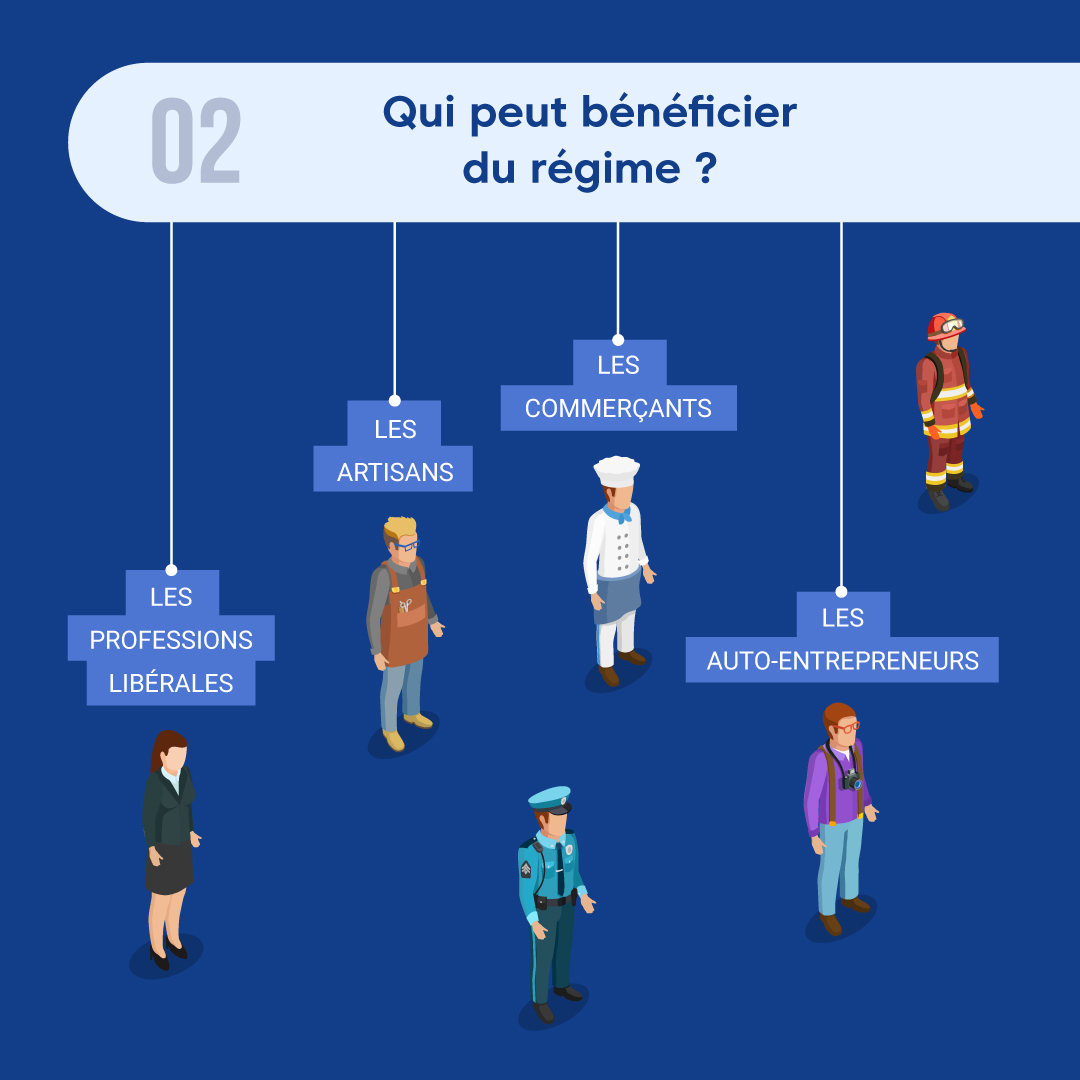

Le régime de la micro-entreprise est un régime fiscal simplifié et libératoire dont peuvent bénéficier les entrepreneurs de la liste suivante :

- Artisans ;

- Professions libérales ;

- Auto-entrepreneurs ;

- Commerçants.

Une micro-entreprise est donc une entreprise individuelle qui n’exerce pas une activité importante. Elle doit déclarer ses revenus auprès du Centre de formalités des entreprises auquel l’entreprise individuelle est rattachée.

Points clés à retenir :

- La micro-entreprise est un régime fiscal qui s’adresse à un certain nombre d’entrepreneurs.

- Le statut de la micro-entreprise offre de nombreux avantages aux entrepreneurs individuels.

Comment bénéficier du régime de la micro-entreprise ?

Les entreprises individuelles doivent remplir certaines conditions pour bénéficier du régime de la micro-entreprise. En voici une liste de quelques-unes :

· Respecter les plafonds de chiffre d’affaires

La première condition pour obtenir le statut de micro-entreprise est le respect d’un certain plafond de chiffre d’affaires. Les plafonds diffèrent selon l’activité et changent chaque année en fonction des dispositions fixées par la loi.

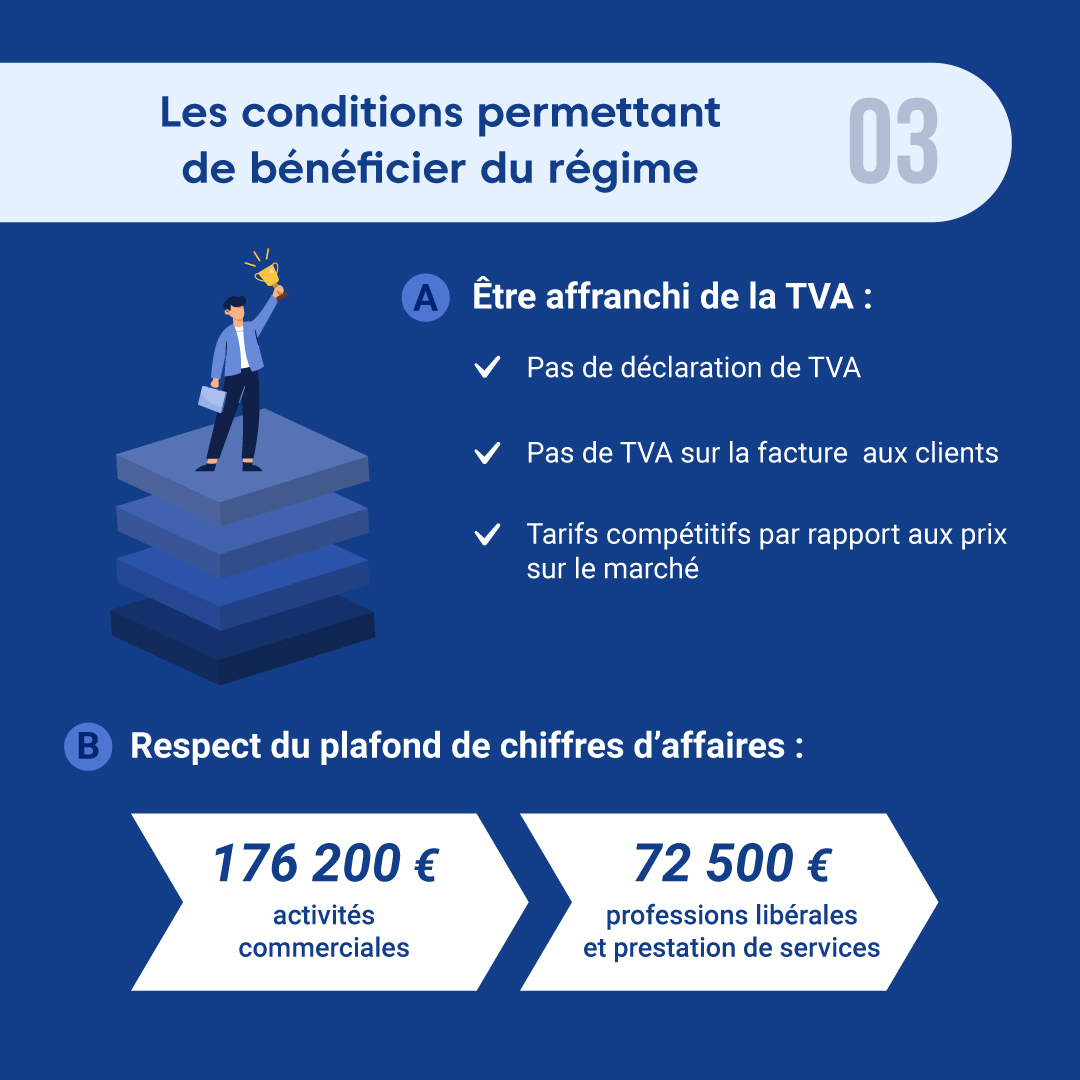

Voici la liste des seuils à ne pas dépasser au cours de l’année 2020 :

- 72 500 euros pour les activités de prestation de service et les professions libérales ;

- 176 200 euros pour les activités d’achat et de vente de marchandises, de vente de denrées à consommer sur place et les prestations d’hébergement.

· Être affranchi de la TVA

La seconde condition pour bénéficier du régime de la micro-entreprise est d’être affranchi de la TVA. Grâce à cette franchise, la déclaration auprès de l’administration fiscale n’est pas obligatoire. De plus, les auto-entrepreneurs ne sont pas tenus de facturer la TVA aux clients et peuvent ainsi appliquer des tarifs compétitifs par rapport aux prix sur le marché.

Points clés à retenir :

- Le respect des plafonds de chiffre d’affaires ainsi que la franchise de TVA sont les conditions à remplir pour bénéficier du régime de la micro-entreprise.

- Le respect des plafonds autorisés permet de bénéficier de la franchise de TVA.

Quelles sont les démarches à suivre pour créer une micro-entreprise ?

Les démarches de création d’une micro-entreprise sont plus simples par rapport aux statuts juridiques courants comme la SARL ou l’EURL. En voici une liste de quelques exemples :

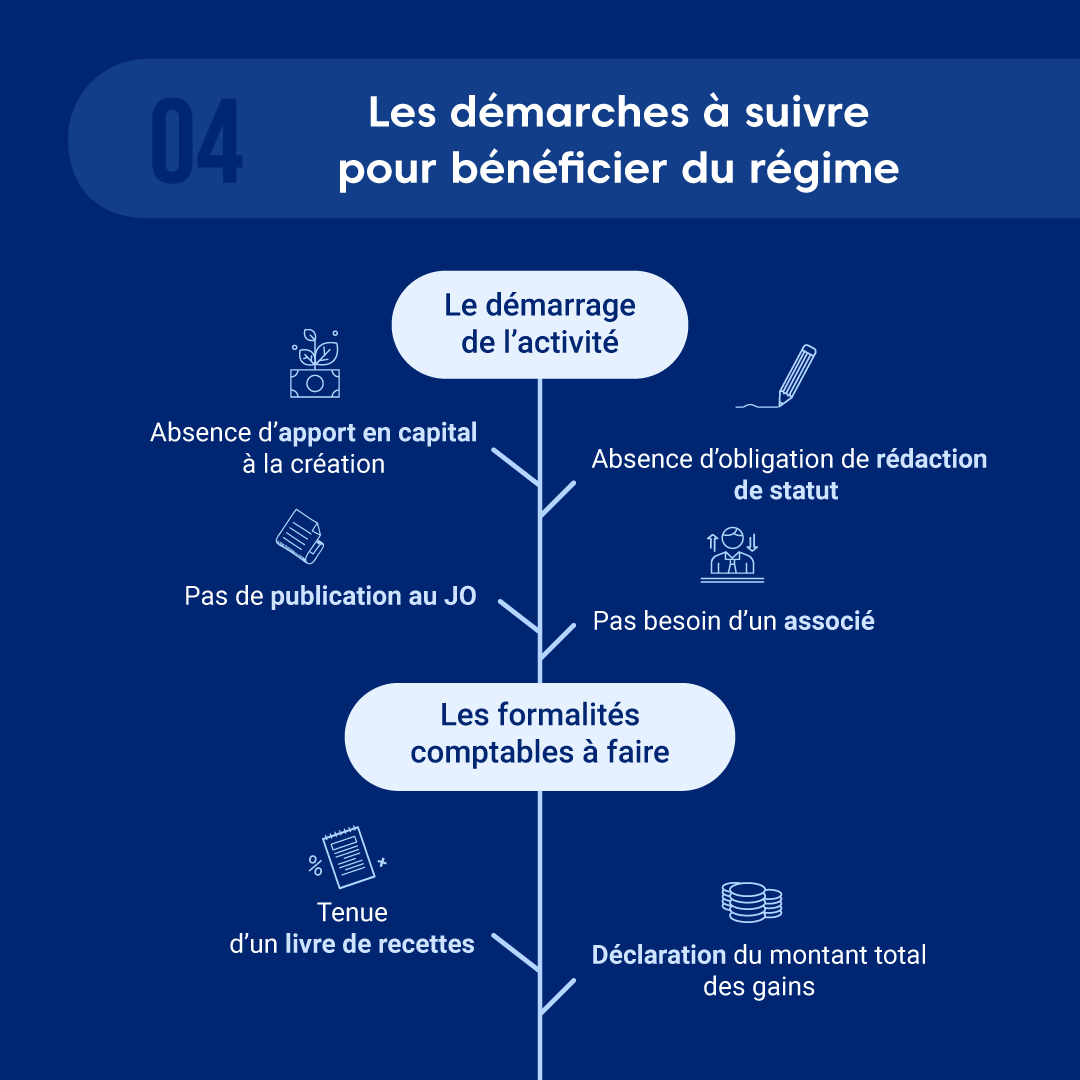

- Absence d’apport en capital à la création ;

- Pas de publication au Journal Officiel ;

- Aucune obligation de rédaction de statut ;

- Pas besoin d’avoir un associé.

D’autant plus que même les personnes sans emploi peuvent créer une entreprise relevant du régime fiscal de la micro-entreprise.

Voici la liste des démarches à effectuer pour démarrer une activité avec un statut de micro entreprise :

- La tenue d’un livre de recettes ;

- Aucune obligation de présenter un compte de résultat en fin d’année auprès des services fiscaux ;

- Obligation d’effectuer une déclaration du montant total des gains.

Par ailleurs, il suffit de remplir une déclaration en ligne auprès du centre de formalités des entreprises ou du service Guichet entreprises compétent. Pour ce faire, voici une liste des trois cas possibles :

- Le CFE est l’URSSAF pour ceux qui souhaitent déclarer une activité libérale principale.

- Le CFE est la Chambre de commerce et d’industrie pour ceux qui souhaitent déclarer une activité commerciale.

- Le CFE est la Chambre des métiers et de l’Artisanat pour ceux qui souhaitent déclarer une activité artisanale ou double activité artisanale et commerciale.

Points clés à retenir :

- Le démarrage d’une activité avec un statut de micro entreprise est très simplifié. Les formalités comptables à effectuer sont également faciles.

- Le seul prérequis est d’effectuer une déclaration en ligne via le service Guichet entreprises compétent ou le centre de formalités des entreprises.

Comment réussir une micro-entreprise ?

Bien qu’il soit facile de devenir micro-entrepreneur, quelques notions de base doivent être respectées pour mener à bien une micro-entreprise, dont voici la liste :

- Proposer un produit avantageux

Avant tout, il est indispensable d’effectuer une étude de marché qui est la clé de la création d’une micro-entreprise. Les résultats obtenus permettent de déterminer le produit ou le service répondant aux besoins de la clientèle cible. En plus d’augmenter le chiffre d’affaires, le produit ou le service proposé doit permettre de fidéliser la clientèle.

- Apporter une excellente visibilité à sa micro-entreprise

Il n’y a rien de mieux qu’Internet pour asseoir sa notoriété. La création d’un site web est donc un excellent moyen pour booster l’activité de sa micro-entreprise. De même, il est essentiel d’adopter les bonnes stratégies SEO pour que son site bénéficie des meilleures positions sur les moteurs de recherche.

- Gérer correctement sa micro-entreprise

L’un des secrets du succès d’une micro-entreprise est également une bonne gestion. Pour cela, il convient de créer un tableau de tâches à accomplir ou encore un tableau de bord de suivi. Il peut s’avérer nécessaire d’établir un organigramme bien défini.

Points clés à retenir :

- La réussite d’une micro-entreprise repose principalement sur la proposition d’un produit ou d’un service qui permet de simplifier la vie des consommateurs.

- Une bonne gestion est essentielle pour réussir une micro-entreprise.

Bref, le régime de la micro-entreprise permet aux indépendants et entrepreneurs individuels de créer facilement leur entreprise sans les lourdes formalités administratives et fiscales. En plus des conditions à remplir, il convient de bien définir ses objectifs et de savoir gérer en tant qu’auto-entrepreneur pour développer une micro-entreprise.

Les charges fiscales et sociales sont obligatoires pour tous les entrepreneurs, que leur activité soit absente, déficitaire ou marginale. Par contre, cette règle ne s’applique pas aux micro-entrepreneurs. En effet, le régime fiscal de la micro-entreprise permet de choisir entre deux options, dont voici la liste :

- L’imposition de base : À la création, vous êtes imposé par défaut selon le régime micro-fiscal qui s’applique aux bénéfices des micro-BIC pour les activités commerciales et artisanales, ainsi que les bénéfices des micro-BNC pour les activités libérales.

Le versement libératoire : Cette option vous permet de verser vos impôts sur le revenu ainsi que vos cotisations fiscales en un seul paiement, sous certaines réserves. Le taux du prélèvement dont vous devez vous acquitter est obtenu sur la somme de l’impôt sur le revenu et des cotisations sociales. L’essentiel à ce sujet est énuméré dans la liste ci-après :

- Activité de vente de marchandises : 13,8 % (IS de 1 % + 12,8 % de cotisations sociales) ;

- Activité de vente de prestation de service commerciale ou artisanale : 23,7 % (IS de 1,7 % + 22 % de cotisations sociales) ;

- Activité libérale : 24,2 % (IS 2,2 % + 22 % de cotisations sociales).

Comme cité plus haut, l’affiliation au régime des travailleurs non-salariés (TNS) constitue un autre atout du régime de la micro-entreprise. En effet, vous adhérez de manière automatique au régime micro-social simplifié, mais vous pouvez opter pour le régime social des TNS à la place si vous le souhaitez. Ce dernier est fondé sur le paiement des charges sociales personnelles tous les mois ou tous les trimestres. De plus, le montant forfaitaire des cotisations est déterminé à partir des deux éléments cités dans la liste suivante :

- Le calcul du chiffre d’affaires réalisé pendant le mois ou le trimestre qui précède la déclaration ;

- Un pourcentage fixé au préalable en fonction de l’activité de la micro-entreprise, soit :

- 12,8 % pour les activités autour de la vente de marchandises, de denrées à emporter ou à consommer sur place, de prestations d’hébergement ;

- 22 % pour les prestations de services des BIC et BNC et les professions libérales.

Bon à savoir :Les taux susmentionnés permettent de calculer le montant des cotisations relatives aux éléments listés ci-après :

- Les indemnités journalières ;

- Les allocations famille ;

- L’assurance maladie-maternité ;

- Le régime d’invalidité et de décès ;

- La retraite de base ;

- La retraite complémentaire ;

- La contribution sociale généralisée (CSG) ;

- La contribution au remboursement de la dette sociale (CRDS).

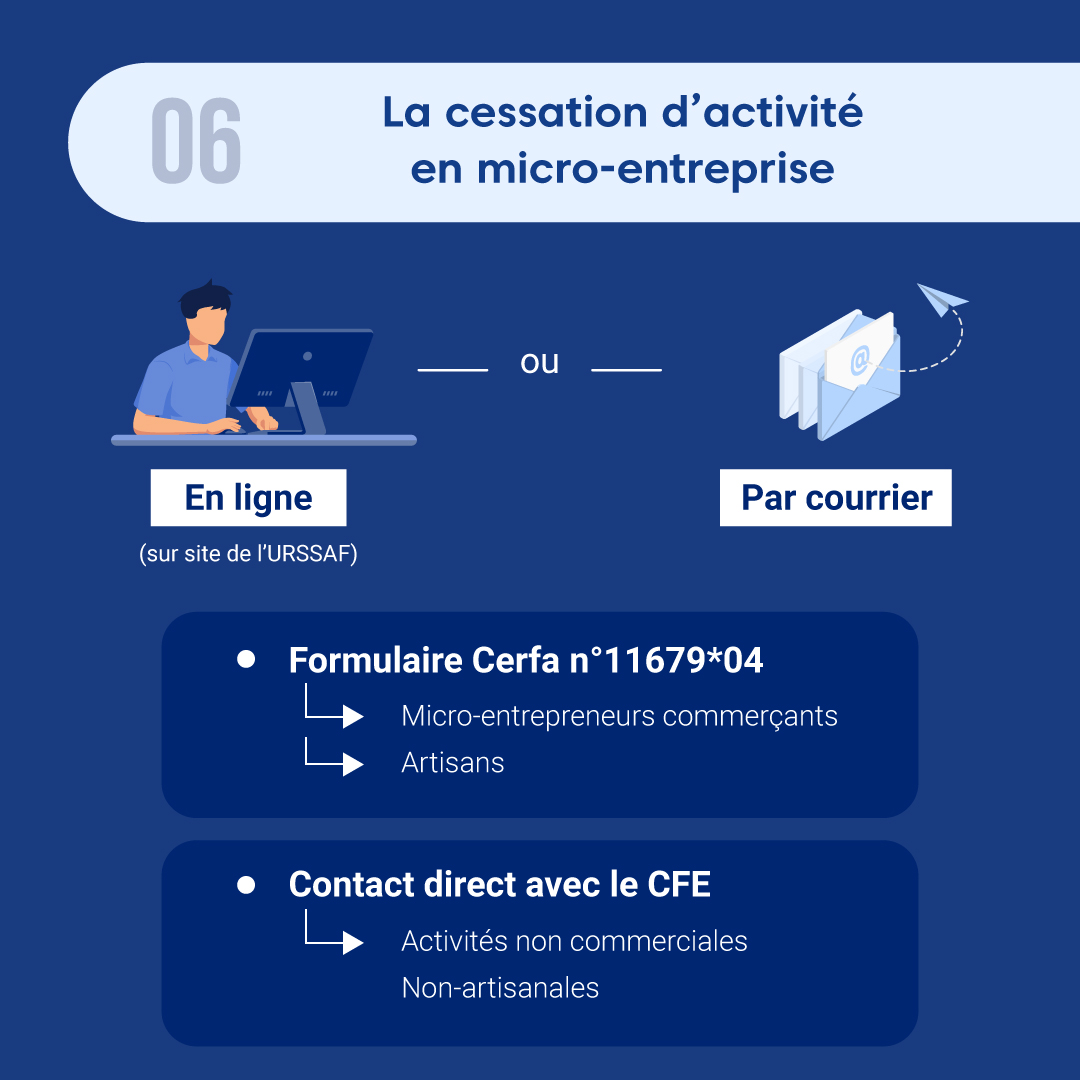

Cessation d’activité du micro-entrepreneur : comment faire ?

Si vous envisagez de cesser votre activité pour x raisons, vous devez effectuer une déclaration de cessation d’activité au moyen d’un formulaire de déclaration et de votre pièce d’identité. Vous pouvez le faire de deux manières, dont voici la liste :

- En ligne, depuis le site de l’URSSAF ;

- Soit par courrier.

Les modalités sont différentes selon l’activité citée dans la liste suivante :

- Pour les micro-entrepreneurs commerçants et artisans : il vous faut remplir et signer le formulaire Cerfa n°11679*04. La déclaration ainsi qu’une copie de votre pièce d’identité doivent être envoyées par la poste au CFE compétent.

- Pour les activités non commerciales et non-artisanales : il vous suffit d’entrer en contact direct avec le CFE compétent.

Attention !La cessation d’activité est différente de la suspension temporaire. Dans le cas de cette dernière, vous devez procéder à une déclaration de votre chiffre d’affaires qui est de 0. Vous avez la possibilité de suspendre votre activité pendant 12 mois consécutifs. Passé ce délai, la suspension devient automatiquement une cessation d’activité.Peut-on embaucher un salarié en micro-entreprise ?

Vous comptez embaucher un salarié dans votre micro-entreprise ? Cette pratique n’est pas interdite par la loi, mais elle est assez inhabituelle. Pour cause, le recrutement constitue une prise de risque, car deux situations peuvent survenir :

- La nécessité d’un budget supplémentaire pour la rémunération, les cotisations sociales, etc. Avec une faible activité générant peu de profits, ces charges seront lourdes à supporter ;

- En travaillant avec un associé ou un collaborateur, l’activité peut prospérer. Ce développement peut faire grimper le chiffre d’affaires au-dessus du plafond autorisé. Pour rappel, le dépassement du plafond, même d’un seul euro, est une porte de sortie du régime de la micro-entreprise.

Pour conclure, le régime de la micro-entreprise permet de créer rapidement son entreprise sans se confronter aux lourdeurs administratives et aux frais élevés à engager. Bien que les démarches soient simplifiées, certaines conditions sont à respecter pour tirer le meilleur parti du statut de micro-entrepreneur. Les conseils avisés d’un spécialiste en création d’entreprise vous aideront à vous orienter sur la bonne voie pour faire prospérer votre activité.

Besoin d’un avocat ?

Trouvez un avocat simplement et sans inscription sur la plateforme Justifit

A propos de l'auteur :

Choisissez votre avocat

Cherchez l’avocat qui vous convient le mieux parmis 2000 avocats. Nous vous mettrons en relation.

Contacter un avocat